Kredyty CHF… kolejne dwie wygrane z bankami

Tym samym Kancelaria utrzymuje 100% skuteczności w prowadzeniu spraw kredytów frankowych.

Spory frankowe toczące się na polskich salach sądowych nie tracą mimo upływu czasu na sile i skali oddziaływania, a w naszej Kancelarii co jakiś czas możemy cieszyć się z korzystnych rozstrzygnięć orzekanych dla kredytobiorców.

Kredyty CHF: banki nie wywieszają białej flagi…

Banki, pomimo wydanego przychylnego dla kredytobiorców orzeczenia TSUE (więcej: Bankier.pl) oraz podejmowanych na jego podstawie kolejnych orzeczeń sądów krajowych, nie przestają się bronić. Zaskakuje to z tego względu, że z postanowieniami niedozwolonymi, z którymi mamy do czynienia w umowach frankowych, ciężko dyskutować. Mimo to banki odwołują się od wyroków i przeciągają nieuniknione, a statystyki nie stoją po stronie banków. Procent spraw, które wygrywają kredytobiorcy niezależnie od banku wynosi aż 97%. Klęska banków na tym frankowym polu walki zdaje się być oczywista.

Nasza kancelaria dokłada swoją cegiełkę do triumfu kredytobiorców (więcej: kredyty CHF). Wywalczyliśmy bowiem dla naszych Klientów:

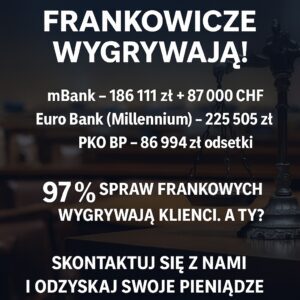

– unieważnienie umowy kredytu frankowego i zasądzenie od banku PKO Bank Polski S.A. na rzecz naszych Klientów kwotę prawie 87.000 zł (sygn. sprawy: I C 2404/23 Sąd Okręgowy w Szczecinie I Wydział Cywilny)

– unieważnienie umowy kredytu frankowego i zasądzenie od banku Credit Agricole na rzecz naszych Klientów 574.564,94 zł zł oraz blisko 100.000 CHF (sygn. sprawy: I ACa 1757/22, Sąd Apelacyjny w Szczecinie I Wydział Cywilny)

Sąd podzielił naszą argumentację, która w zasadzie w obu przypadkach opierała się na podobnych fundamentach. Kluczowe okazały się zeznania nie tylko naszych Klientów, lecz także pracowników banków. Udowodniliśmy, iż pomimo przyjętych procedur obejmujących prawidłowe przedstawienie kredytobiorcom informacji i ryzyka związanego z zawartymi umowami, a także przeprowadzenie rzekomych symulacji (na które jednak bank nie miał żadnego potwierdzenia) nie można mówić o spełnieniu obowiązku informacyjnego.

Kredyty CHF: przejrzystość umów

Wymóg przejrzystości warunków umownych oraz zachowania standardu informacyjnego precyzuje orzecznictwo TSUE, a także uściśla je polskie orzecznictwo. Powołując się na powyższe, mogliśmy podważyć zachowanie rzetelności ze strony banku, która spoczywa na nim jako przedsiębiorcy. Bank twierdził, że podpisane przez naszych Klientów oświadczenie o ponoszeniu ryzyka walutowego i ryzyka zmiennej stopy to wystarczające wywiązanie się z obowiązku informacyjnego. Jak widać nic bardziej mylnego!

Tonący brzytwy się chwyta – i podobnie zrobił w sprawie naszych Klientów bank, chcąc udowodnić, że nie zaciągnęli oni kredytu w celu konsumenckim. Taki zarzut miałby pozbawić umowy charakteru konsumenckiego, a naszych Klientów szczególnej ochrony. Jednak sąd, z uwagi na brak poparcia tego zarzutu jakimikolwiek dowodami, nie podzielił argumentów kreowanych przez bank.

Wracając do wyniku: 0 dla banków i 2 dla Kancelarii:

– W sprawie kredytu z banku Credit Agricole można śmiało rzec, że jednomyślną decyzją sędziów przez nokaut techniczny – co prawda dopiero w drugiej rundzie – wygrali Nasi Klienci!!!

– Natomiast co do kredytu w banku PKO Bank Polski S.A. mamy jednogłośne zwycięstwo w I instancji, tym samym zmuszając bank do przyznania się do porażki, co, jak widzimy po statystykach, przychodzi bankom z trudem 😊